货币是人们生产生活中的一个基础的物品,在维持社会日常的运转中发挥重要的功能。货币作为一种广义上的商品存在,掌握了货币的发行权,那么也就掌握了人们日常生活中必不可少的商品的垄断,其利润的丰厚程度是难以想象的。

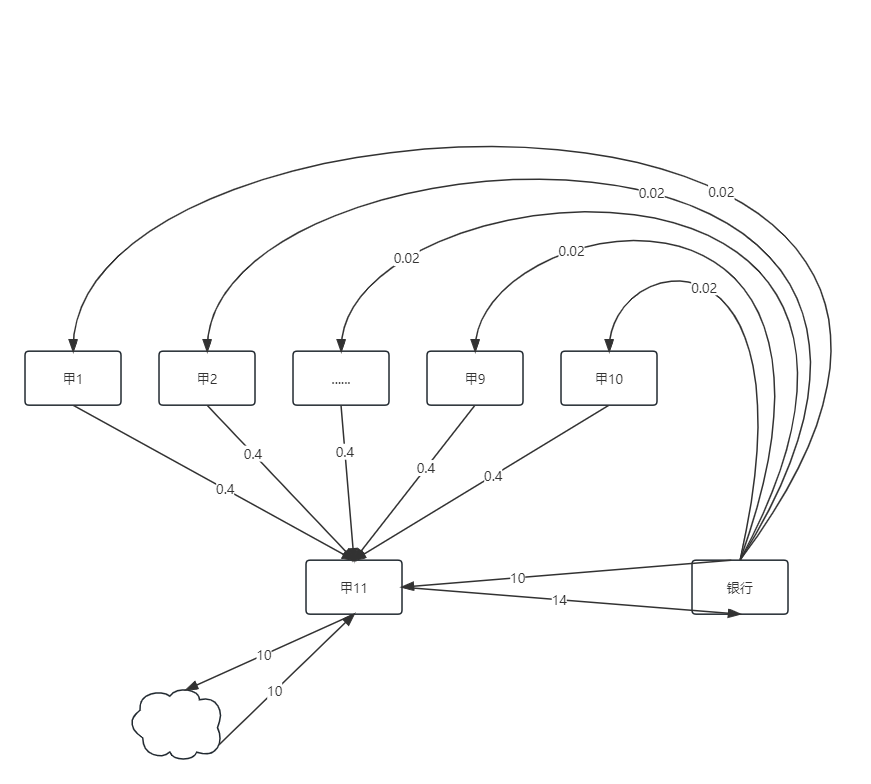

举个例子,现假设有10个人,分别为甲1,甲2,…,甲10,他们每人各往银行中存放了一个金币,银行向这些人每人发放了一张金圆券,金圆券是一种储蓄凭借物,可以像货币一样在市场上流通交易。银行的储蓄年利率为2%。甲1,甲2,…,甲10必须每人每年向甲11缴纳0.4金圆券的费用(保护费,清洁费等等)。甲11此时需要10金圆券进行某项必要的活动,这项活动收益为0,他向银行申请了10金圆券的贷款,贷款利息为40%。一年之后,甲11需要向银行还14张金圆券,由于甲11参与的活动收益为0,因此甲11手中向银行贷款的的金圆券还是为10。另外,甲1,甲2,…,甲10需要每人向缴甲11纳0.4个金圆券,所以一年后甲11手中的金圆券数量为14,恰好偿还了银行的贷款和利息。银行需要向储户提供2%的利息,所以一行此时需要给甲1,甲2,…,甲10提供共个金圆券。此时,银行发放在外的总的金圆券数量为(1 − 0.4) × 10 + 0.2 = 6.2。也就是说,市场上流通的金圆券最多能兑换6.8个金币,而银行总的金币为10,所以银行可以将剩下的3.2个金币据为己有,即银行一年净赚3.2个金币。

回到上述例子,为什么银行能够什么都不做而净赚3.8个金币呢?因为银行具有货币发行权,它垄断了金圆券这种特殊商品的发行,向别人放贷款收取利息,因此它能够什么都不做而获得财富。这些新增的财富是哪里来的呢,是凭空产生的吗?这些新增的财富不是凭空产生的,是这一年之中甲11的财富。也就是说,甲11的财富很大一部分流入了银行的口袋。在现实生活中,甲11的角色通常是各个国家的政府,而银行则对应各国中央银行。政府没有货币发行权,这样存在的一个问题是政府需要通过购买国债的方式向央行贷款,央行则通过利息间接的获得了全体国民的财富(例如税收)。若央行为国有,那么央行获得的财富则用于反哺人民,这也无可厚非;若央行为私有,那么全体国民财富则流入极少数站在金字塔顶的人的口袋中。截止到2021年,各国国债规模如下:美国(28.3万亿美元),日本(11万亿美元),中国(3.3万亿美元),德国(2.8万亿美元),英国(3万亿美元),法国(2.8万亿美元)。而美国2021年的GDP为23.32万亿美元,这也就是说,上述的甲11当年赚的所有钱已经不足以偿还向银行借的钱,并且由于利滚利,国债是一年比一年多的。如此下去,甲11终将因为无力偿还巨额利息而崩溃,从而导致整个系统崩溃。

上述的例子还是银行老老实实按照“收入一个金币则发行一张金圆券”的原则发放金圆券的情况,人们也“相信”银行会这样做。但实际上,银行完全可以不这样做。比如,甲1,甲2,…,甲10存放了10个金币后,银行发出了10张金圆券。过了一段时间,银行在没有收入金币的情况下偷偷又发放了10张金圆券到市场中,由于通货膨胀,金圆券和金币的兑换率由1:1变成了4:1。此时市场上共有金圆券20张,能够兑换的金币数量为5个,此时银行内的金币数量为10个,所以银行净赚5个金币。这就是银行控制了货币发行权之后以通货膨胀的方式来收割财富,同时该货币流通的领域越广,那么收割的范围也就越大。